Berufsunfähigkeit: Ursachen, Definition und Hinweise zur richtigen Absicherung

Berufsunfähigkeit ist eine der größten Risiken eines jeden Arbeitnehmers. Denn wenn das Einkommen wegfällt, zieht dies meistens hohe finanzielle Belastungen nach sich, auch weil zum Beispiel Kosten für eine medizinische Versorgung anfallen. Besonders hart werden junge Familien, Familien mit Alleinverdienern und Singles getroffen. Bei diesen Personengruppen fehlt es häufig an genügend Rücklagen und Ersparnissen.

Eine Berufsunfähigkeitsversicherung kann jedoch die Zeit ohne Einkommen überbrücken. Da auch die Leistungen der gesetzlichen Rentenversicherung immer geringer ausfallen, kommt der Berufsunfähigkeitsversicherung eine umso höhere Bedeutung zu.

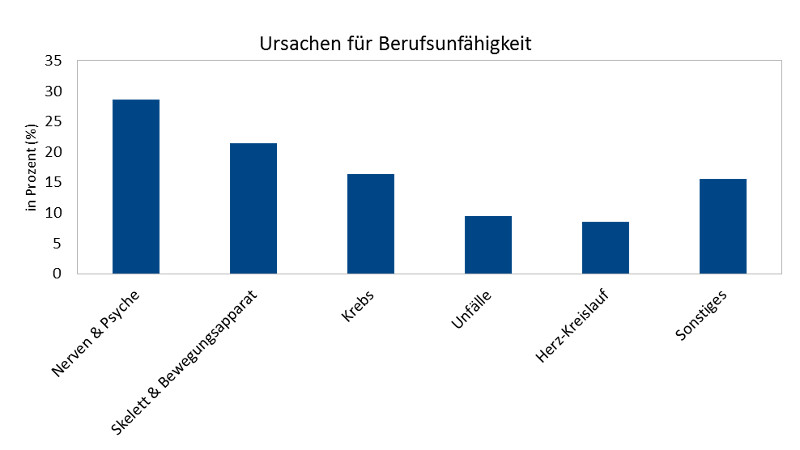

Ursachen für Berufsunfähigkeit

Die folgende Grafik zeigt die häufigsten Auslöser für eine Berufsunfähigkeit und deren prozentuale Verteilung.

Die häufigsten Ursachen, die zu einer Berufsunfähigkeit führen, in Prozent

Wer gilt als berufsunfähig und erhält die vereinbarte Rente?

Während Versicherer den Begriff ‚Berufsunfähigkeit‘ oft etwas verschieden auslegen, findet sich im Versicherungsgesetz eine verbindlichere Definition:

„Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann. Als weitere Voraussetzung (…) kann vereinbart werden, dass die versicherte Person auch keine andere Tätigkeit ausübt oder ausüben kann, die zu übernehmen sie auf Grund ihrer Ausbildung und Fähigkeiten in der Lage ist und die ihrer bisherigen Lebensstellung entspricht.“

Beim Abschluss einer Police gilt es, die variierenden Definitionen von Berufsunfähigkeit zu beachten, da jeder Versicherer versucht, für seine Kunden den optimalen Tarif aus preiswerter Basisabsicherung und idealem Versicherungsschutz auszutarieren.

Wird ein berufstätiger Versicherungsnehmer in Folge eines Unfalles oder einer Erkrankung mindestens zu 50 % berufsunfähig, erhält er im Regelfall eine vorher vereinbarte Rente. Auch diejenigen, die pflegebedürftig sind und die Pflegestufe 1 vorweisen können, erhalten in den meisten Fällen Leistungen einer Berufsunfähigkeitsversicherung.

Zwei Optionen für den Berufsunfähigkeitsschutz vorgestellt

| Die selbstständige Berufsunfähigkeitsversicherung | Die Berufsunfähigkeits-Zusatzversicherung |

|

|

So sieht der ideale Versicherungsschutz aus

Die Sicherheiten aus einer Berufsunfähigkeitsversicherung sollten immer mitwachsen, da Inflation oder höhere Ausgaben durch Familienzuwachs die getroffene Absicherung schrumpfen lassen können.

Als Orientierungspunkt eignet sich das Nettoeinkommen. Etwa 75 bis 80 % davon sollten als Rente ausgemacht werden. Auch sollte man Inflation und Gehaltserhöhungen nicht vergessen, sodass die Police dynamisch ausfallen sollte.

Im Falle einer Arbeitslosigkeit sollte man versuchen, die Beiträge für die Versicherung weiter zu zahlen. Nur so gibt es einen Fortbestand des Versicherungsschutzes und des Leistungsanspruches.